※アフィリエイト広告を利用しています

「プロミス」で返済している際に、「返済額がおかしいのでは?」と感じたり、「早く返済する方法が知りたい」と考えたりすることがあるでしょう。

このような疑問を放置してしまうと、後になって「もっと上手に返済すれば良かった」「損をしてしまった」と悔やんでしまいます。

そこで本記事では、プロミスを早く返済する方法に関連する次の内容について解説します。

- 現状を把握するのに役立つシミュレーションのやり方

- 返済日より前に返済するメリット

- 金利の低いカードローンへの乗り換え

また、「プロミスで誤って多く返済してしまった場合はどうなるのか?」といった疑問にもお答えしていくので、ぜひ参考にしてみてください。

| 実質年利 | 4.5%~17.8% |

| 借入限度額 | 1万円〜500万円 ※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短即日融資(※1) |

| WEB完結 | 可能 |

※1申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

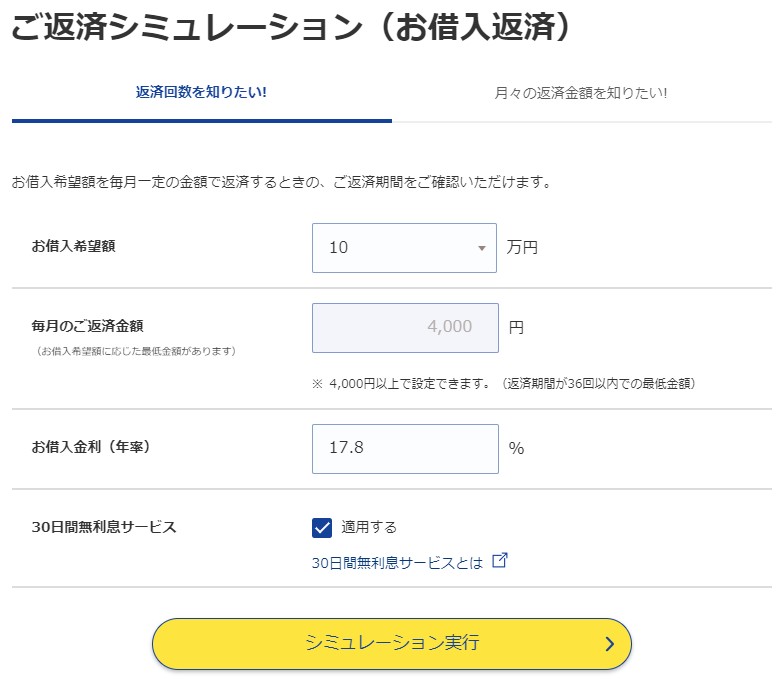

プロミスを早く返済する方法|返済額がおかしいと思ったら返済シミュレーションで確認

プロミスを少しでも早く返済する方法として役立つのがシミュレーションです。

現状を把握できるため、返済計画が立てやすくなり、結果として早く返済できるようになるでしょう。

では、どのようにシミュレーションするのかというと、プロミスの公式サイトにある「ご返済シミュレーション(お借入返済)」を使います。

シミュレーションは、「返済回数」を算出する方法と「返済額」を計算する方法の2つがあります。

それぞれの違いを見てみましょう。

| 返済回数を知る方法 | 返済額を知る方法 | |

| 入力項目 | 借入額毎月の返済額借入金利 | 借入額返済期間借入金利 |

| 表示結果 | 返済期間 | 毎月の返済金額 |

例えば、「今の返済を続けていたら、いつ完済するのか知りたい」という場合は「返済回数を知る方法」が適しています。

もし、あなたが「1年後に完済する場合は月々いくらの返済が必要か知りたい」と考えているなら、「返済額を知る方法」を選ぶと良いでしょう。

このように、プロミスの返済シミュレーションを使えば、現状が把握できるため返済計画の再構築に役立ちます。

また、「返済額がおかしい」といった疑問も解決できるので、プロミスを少しでも早く返済したいならシミュレーションを利用してみてください。

プロミスを早く返済する方法|返済日より前に返済・多めに繰上げ返済するメリットを知恵袋など口コミからチェック

続いては、「返済日より前に返済する」「多めに繰り上げ返済する」といった行為にどのようなメリットがあるのか、知恵袋の口コミ等を参考に解説します。

- 元金が減れば利息の負担が軽くなる

- 借入可能額が増える

- 他のローン等の審査に通りやすくなる

元金が減れば利息の負担が軽くなる

まずは、返済日より前に返済したり、多めに繰上げ返済したりすれば、元金が減るため利息の負担が軽くなると語る口コミをご紹介します。

金利は残高に対してかかるので、1日も早く1円でも多く返済すればその分利息が少ないため、同じ金額を返済しても残高(元金)は多く減る。

元金が1円でも少なければそれにかかる利息が少ないので、最終的な支払利息は少なくて済む。

なので今のまま「1日でも早く返す」「1円でも多く返す」が正解。

※一部を抜粋して掲載

引用:Yahoo知恵袋

そもそも、利息は元金をもとに算出されているため、多めに返済して元金を減らせば利息の負担が軽くなります。

また、1日でも早く返済すれば完済が早くなるため、やはり合計の利息額を減らせます。

このように、「返済日より前に返済する」「多めに繰り上げ返済する」といった行為には、利息の負担を減らせるというメリットがあるわけです。

借入可能額が増える

続いては、知恵袋ではなくプロミスの公式サイトが掲載していた、一括返済のメリットについてご紹介します。

お借入可能額が増える

一括返済をおこなってもフリーキャッシングのご契約は解約とはなりません。限度額の範囲で再度お借入いただくことが可能です。

一括返済をおこなうとお借入可能額が増えるので、急な出費に余裕を持って備えることができます。

上記の通り、早めに返済したとしてもプロミスとの契約が解除されるわけではありません。繰り上げ返済すれば限度額はそのままで、借入可能額だけ余裕が生れます。

例えば、限度額30万円でMAXまで借りていた場合、借入可能額は0円になります。

そこで30万円を一括返済すれば、借入可能額は30万円になり、再び融資を受けられるわけです。

このように、早く返済すれば新たにお金を借りられるようになるため、お金に関する計画が自由に立てられるようになります。

他のローン等の審査に通りやすくなる

最後は、「他のローン等の審査に通りやすくなる」といった声があったので、その理由について解説します。

そもそも、カードローンをはじめとする金融系の利用履歴は、「信用情報」と呼ばれる記録として一括管理されています。

信用情報とは、クレジットカードや各種ローン等に関する契約内容・支払い状況等の客観的な取引事実を登録した記録です。

この信用情報を用いて、ローンやクレジットカードの審査を行います。

そのため、プロミスで早めに返済すれば、その履歴も残ります。

将来あなたがローンを組んだりクレジットカードを作ったりする際、その実績が評価されて審査で有利になるというわけです。

住宅ローンや自動車ローンの審査でも役立つので、金銭的に余裕がある月は多めに返済するようにすると良いでしょう。

プロミスを早く返済する方法|金利の低いセブン銀行カードローンで借り換えるのも得策

プロミスの金利は最大17.8%です。

大手消費者金融は18.0%を最大金利としているところが多く、プロミスは低い水準と言えるでしょう。しかし、それは大手消費者金融だけの話です。

銀行カードローンまで視野を広げれば、さらに金利が低い金融機関はあります。プロミスを早く返済したいなら、金利が低い銀行カードローンへ借り換えるという方法があります。

特におすすめなのが「セブン銀行カードローン」。

実質年利は12.0%〜15.0%と、プロミスより2.8%も低い金利です。

また、セブン銀行カードローンは受け口の広さにも定評があります。

他行が貸付を見送るような次の属性の方に対しても、積極的に融資を検討・実行してくれます。

- アルバイトやパート等の非正規雇用

- 個人事業主や自営業

- 自身に収入がない専業主婦(配偶者の収入の証明が必須)

もし、あなたが雇用形態等を理由に銀行融資を諦めていたのなら、一度セブン銀行に相談してみると良いでしょう。

| 実質年利 | 12.0%~15.0% |

| 限度額 | 10万円~300万円(初回は50万円まで) |

| WEB完結 | 可能 |

| 審査時間 | 最短翌日 |

プロミスを早く返済する方法|多めに返済したい場合、返済日の何日前から可能?

プロミスでは、返済期日の翌日〜返済期日までが返済期間となっているため、いつでも好きなタイミングで返済可能です。

例えば、前回の返済期日が1月25日なら、次の返済期間は1月26日〜2月25日までになります。

1月26日〜2月25日の間ならいつ返済しても、「2月25日を期日とする返済を行った」と見なされます。

また、1月26日に返済した場合でも、次の返済期日は3月25日となります。

このように、プロミスでは返済期間が1ヶ月間設けられているため、いつ返済しても問題ありません。

プロミスで誤って多く返済してしまった場合、どうなる?

プロミスで完済額より多く返済してしまった場合、以下の方法で対応してくれます。

銀行振込による返金

郵送による返金

次回お借入時に充当

また、「多めに返済したけど完済には至ってない」という場合は、返済額が元金に充てられるため、その後の利息の負担を軽くできます。

以上がプロミスで誤って多く返済してしまった場合の流れです。

まとめ

「プロミス」で早く返済したいなら、次のポイントを押さえると良いでしょう。

- 返済シミュレーションしておく

- お金に余裕がある月は繰り上げ返済する

- 金利が低いカードローンへ借り換える

これらの方法を駆使すれば、予定より早くお金を返せる見込みがあります。

ちなみに、金利が低いカードローンへの借り換えを検討している場合は、低金利かつ受け口の広い「セブン銀行カードローン」がおすすめです。

今より利息の負担を抑えられる可能性があるので、ぜひチェックしてみてください。